- Las acereras en México han invertido 15 millones de dólares en los últimos 10 años con el fin de ser autosuficientes y reducir las importaciones de acero de Estados Unidos y países asiáticos.

- México ocupa el 15 lugar mundial en la producción de acero. En 2021 se produjeron 19 millones de toneladas y se importaron 11.5 millones de toneladas.

El presidente de la Cámara Nacional de la Industria del Hierro y del Acero (Canacero), David Gutiérrez Muguerza, afirma que México cuenta con una gran capacidad de crecer en cuanto a sustitución de importaciones de acero, por lo que las acereras que operan en México han invertido 15,000 millones de dólares en los últimos 10 años con el fin de ser autosuficientes en los próximos años.

Sin embargo, David Gutiérrez considera que, el reto es grande, por lo que es necesario invertir más para fortalecer a la industria acerera nacional a fin de reducir las importaciones de acero de otros países, para satisfacer la demanda de diversas industrias en el país.

Para aprovechar la estrategia de Estados Unidos de sustituir importaciones de acero provenientes de Asia y consolidarnos como un socio comercial, el Gobierno Federal anunció en el Diario Oficial de la Federación que a partir de junio de 2022 se restablecerán aranceles de aproximadamente 15% a la importación de diferentes tipos de acero, que irán desapareciendo gradualmente a finales de 2024, como una medida para apoyar a la industria nacional.

Industria del acero en México

La industria del acero en México cerró 2021 con la producción de 19 millones de toneladas, 15.7% más en comparación a lo producido en 2020, cuando se produjo una caída del 10% de la producción de acero debido a la pandemia. Para satisfacer la demanda nacional, México importó en 2021, 11.5 millones de toneladas de acero. La capacidad de producción del país es de 29 millones de toneladas anuales, por lo que actualmente la industria nacional opera a un 60% de su capacidad.

México ocupa el 15 lugar como productor de acero en el mundo y el 38% de la producción se basa en el reciclaje. A nivel mundial, el acero proveniente del reciclaje representa el 23% del total de la producción. La industria del acero en México exportó 3.5 millones de toneladas de acero en el 2021, el 66% se dirigió a Estados Unidos, 9.7% a Colombia y 3.7% a Canadá, además de Guatemala, Perú, El Salvador y Chile.

Clasificación del acero

Los aceros se pueden clasificar en función de varios criterios lo que da lugar a varias clasificaciones, sin embargo, la más utilizada de todas ellas es la clasificación en función del porcentaje de carbono disuelto. Así cuanto mayor sea el porcentaje de carbono disuelto en el acero, éste presenta más dureza y más resistencia a la tracción. Teniendo esto presente es posible clasificar los aceros en: extrasuave, suave, semisuave, semiduro, duro y extraduro. El porcentaje de carbono disuelto en el acero condiciona las propiedades del mismo.

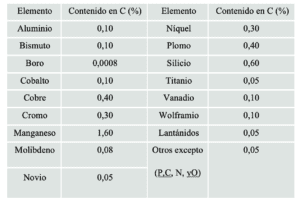

Por otro lado, es posible hablar de aceros aleados y aceros no aleados. Se consideran aceros no aleados aquellos en los cuales el porcentaje de elementos químicos que forman el acero no supera el valor indicado en la siguiente tabla:

Tabla de aceros aliados

Aquellos aceros que tienen mayor porcentaje de los indicados en las tablas son requeridos para utilizaciones especiales, y están recogidos en las normas UNE que los clasifica en:

Finos para construcción: Finos al carbono, Aleados de gran resistencia, Aleados de gran elasticidad, de cementación, de nitruración. Estos aceros son de tipo No aleados, más duros cuanto más carbono, pero resisten mejor los choques, por lo que su uso es en construcción.

Para usos especiales: De fácil mecanización, de fácil soldadura, con propiedades magnéticas, con dilatación térmica especial, resistentes a la fluencia. Son aceros aleados o tratados térmicamente y se utilizan en Tortillería, tubos y perfiles; Núcleos de transformadores y motores eléctricos; uniones entre materiales distintos sometidos a elevadas temperaturas; Instalaciones químicas y refinerías.

Resistentes a la oxidación y la corrosión: Inoxidables, resistentes al calor. Sus propiedades se deben a la adición de cromo y níquel y se utilizan en Cuchillería, máquinas hidráulicas, instalaciones sanitarias, piezas en ambientes corrosivos, hornos, piezas de motores de explosión, en general piezas sometidas a corrosión y temperatura.

Para herramientas: Al carbono, aleados para herramientas, rápidos. Estos Aceros son aleados y sometidos a tratamientos térmicos, dureza, tenacidad, resistencia al desgaste y a la deformación por calor. Se emplean en Maquinaría de trabajos ligeros, carpintería y agrícola; para maquinaría de trabajos más pesados y para trabajos de desbaste y mecanización rápida.

De moldeo: De usos generales, de baja radiación, de moldeo inoxidables. Entre sus propiedades destacan la maleabilidad, esto es que pueden ser vertidos en moldes de arena. Se utilizan para crear piezas de forma geométrica tortuosa, y sólo se distinguen de los demás aceros por su moldeabilidad.

Retos y perspectivas para la industria del acero en México.

Debido a la reactivación de la economía por el avance en la vacunación contra el Covid19, se estima que el Consumo Nacional Aparente (CNA) será de 18 millones de toneladas, lo que representa 15.7% más respecto a 2020, año en el que muchas empresas e industrias debieron parar actividades debido a la pandemia.

Las inversiones que se han realizado en la industria acerera nacional contribuirán a disminuir las importaciones de acero de otros países, sin embargo, mientras no logremos producir suficiente para satisfacer la demanda nacional, “seguiremos siendo un país importador de acero”, señala David Gutiérrez Muguerza.

Una de las inversiones más grandes que se ha realizado para fortalecer a la industria acerera nacional es la de Acelor Mittal, que invirtió 1,000 millones de dólares en 2018 para producir el primer rollo de acero laminado en caliente para atender la demanda de la industria automotriz de aceros especiales.

Por otro lado, es necesario que la Secretaría de Economía establezca medidas para proteger a la industria del acero en México contra el comercio desleal, principalmente con países con los que no tenemos acuerdos comerciales, como Corea del Sur, que representa el 18% de las compras mexicanas. Además, existe un gran riesgo ya que una sola empresa de Corea del Sur produce el doble del acero de lo que produce México.

El principal proveedor del acero que importa México es de Estados Unidos, con un 34% del total de las importaciones. Aún cuando los países asiáticos como China y Corea del Sur buscan aumentar sus exportaciones de acero con prácticas desleales, el presidente de la Canacero afirma que México tiene una oportunidad histórica con el nuevo enfoque de NearShoring que se enmarca en el Tratado de Libre Comercio entre México, Estados Unidos y Canadá (T-MEC) y, por su nivel de competitividad, puede aumentar su presencia dentro de las cadenas productivas de sus socios comerciales.

Por otro lado, el gobierno federal ha señalado que, en un contexto económico internacional de recuperación por los estragos de la pandemia, la industria acerera local debe de asumir un periodo de ajuste que “le permita recurrir a los instrumentos jurídicos necesarios en contra de prácticas desleales de comercio” para poder establecer condiciones que promuevan la reactivación del sector.

A nivel mundial la Worldsteel señala que en 2021 vio una recuperación más fuerte de lo que se esperaba, las tasas de vacunación y las medidas de apoyo del gobierno ayudaron a la industria satisfacer mejor la demanda de acero. a poder cubrir con un mayor nivel de demanda.

Para 2022, la Canacero pronostica un aumento de la demanda de acero en 2.2%, lo que representa 1,896.4 millones de toneladas, principalmente para el sector de la construcción que es el principal consumidor de acero actualmente y que, a pesar de la pandemia, se mantuvo más estable que otros sectores productivos.